中国的年轻人购房难的问题早就不是话题,那么世界上其他地方的人们买房就容易吗?我们看看英国怎么样……

“年轻人”定义为 35 岁以下的成年人,此外不再进行种族 / 教育程度等其它社会经济学意义上的群体划分。

简单的回答是: 在英国的绝大多数区域,年轻人都面临着相当大的购房压力,而这种压力在可以预见的未来不会减轻。其原因既来自房价增速与实际收入增速之间的脱钩,也来自购金融业流动性紧张对购房按揭领域不均衡的挤压。

年轻人的购房压力主要体现在现实收入与满足按揭购房条件的理想收入之间的落差极大。

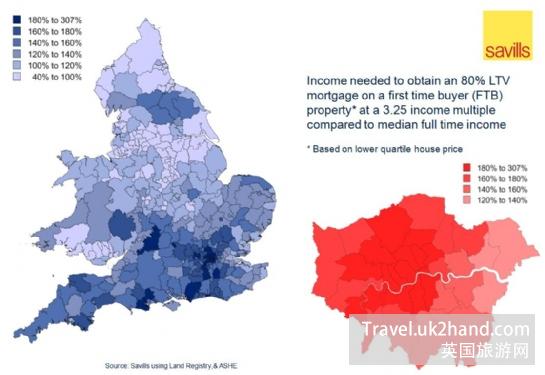

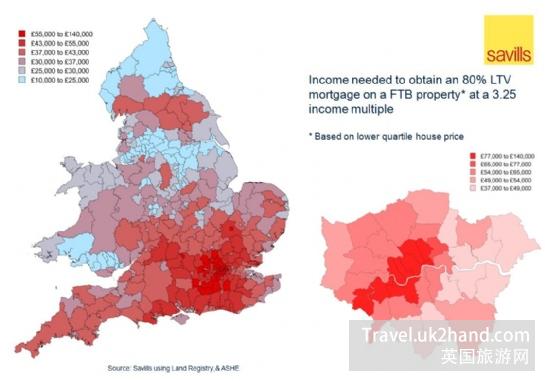

Savills 在 2014 年初通过计算初次购房者申请按揭所需的收入与当地中位数收入之间的比例,发现在 75%以上的地区,按揭贷款要求的收入要高于中位数收入水平,而这种差异在四分之一的地区达到了 50%以上。 从收入数字的角度来看,在半数以上的地区初次购房者需要拥有£37,000 – £43,000 以上的收入才能获得贷款,在部分地区这一数字达到了£55,000 – £140,000。 与之相比,英国人的平均年收入为£26,500(全职,2012)。

英国人民的收入情况

从上图也可以看出,年轻人购房压力大不是伦敦特有的问题。 这一情况在多赛特,德文,东安格利亚,苏格兰低地,英格兰中部和北部以及东南部的一些地区也非常明显。

英国年轻人购房难也并非由来已久的困局,而是 21 世纪才出现并逐渐蔓延的现象。

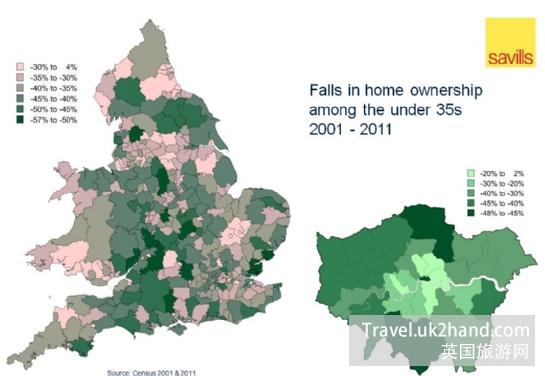

2001 年以来,有产者在 35 岁以下年龄组中所占的比例下降了 41%。今天在英国的有产者当中,35 岁以下的比例只有 9%,而 10 年前这一数字是 15%。 在 25-35 岁年龄组里,这一比例从 58%下降到了 40% (在 16 – 24 岁年龄段这一比例是 13%)。 从下图中能看出,35 岁以下人群“无产化”的症状也是全国性的,其中以英格兰中 / 南部地区为甚,在 12 个地方行政区里 35 岁以下年轻人拥有房产的比例甚至不足 2001 年的一半。

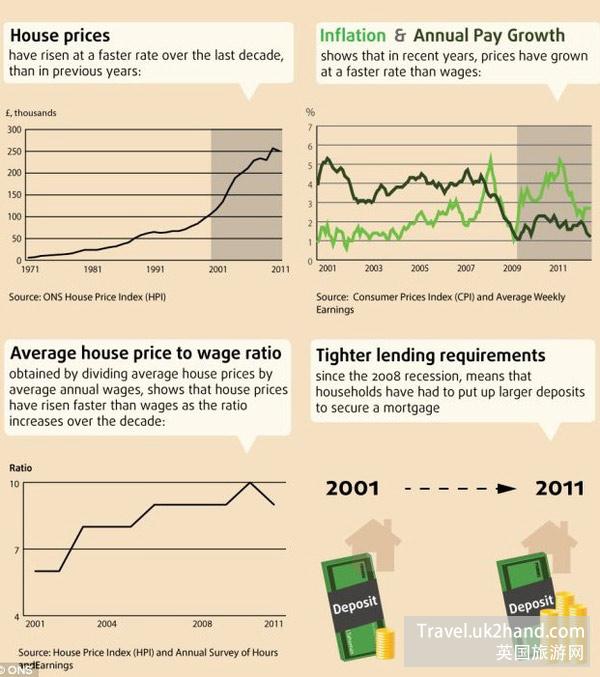

这一现象背后的原因并不难捕捉,2001 年到 2011 年间的房价增速彻底跳出了此前 30 年的轨迹,而与此同时工资收入却没有得到相同的增长,实际工资甚至在 2008 年之后进入了负增长的轨迹,劳动力市场的结构性变化也意味着更多的年轻人很难得到长期稳定的工作。

2008 年金融危机和之后市场及监管体系的变化使得新增流动性很难渗透到按揭贷款市场中来,Bank of England 也在今年通过 Mortgage Market Review 进一步收紧了贷款的发放条件。 当然,这些只是浅层的因素,更为深入的调查应该不在这个问题的关注范畴以内。

英国的房价